Com crescimento de 85% em 2025, a Starlink alcança 606 mil acessos ativos, torna-se a 13ª maior operadora do país e amplia presença em áreas remotas, apesar de mensalidade de R$ 235 e kit inicial de R$ 999, superando com folga o avanço médio do mercado brasileiro de banda larga.

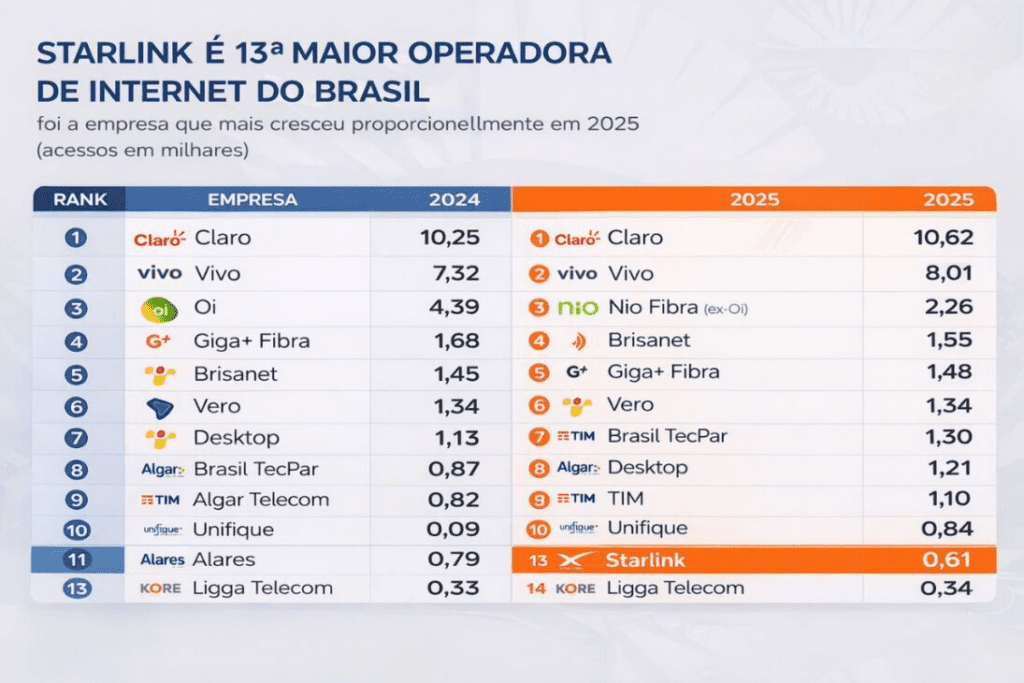

A Starlink encerrou 2025 com 606,2 mil acessos ativos no Brasil, após avançar 85% no ano e subir para a 13ª posição entre as maiores operadoras de internet fixa. Em uma indústria que cresceu cerca de 3% no mesmo período, a diferença de ritmo reposiciona o serviço via satélite no debate sobre conectividade nacional.

A mudança de escala chama atenção porque ocorre em um mercado já volumoso, com 53,9 milhões de pontos de banda larga fixa. A trajetória recente é direta: 133 mil acessos no fim de 2023, 326,8 mil no fim de 2024 e mais de 606 mil ao fim de 2025. Não se trata apenas de crescer; trata-se de crescer em velocidade muito acima da média setorial.

Escalada de clientes e salto no ranking nacional

O avanço da Starlink em 2025 não foi incremental. Em dois anos, a base saiu de uma presença ainda limitada para um patamar que a colocou entre as 15 maiores operadoras do país. A evolução de ranking reforça esse movimento: da 24ª posição para a 15ª e, depois, para a 13ª. Esse tipo de progressão, em mercado maduro, costuma indicar mudança estrutural de demanda.

Em números absolutos, as líderes continuam muito à frente: Claro, com 10,6 milhões de clientes, e Vivo, com 8 milhões. Ainda assim, o que diferencia a dinâmica recente é o ritmo relativo: enquanto grandes operadoras cresceram de forma mais moderada, a Starlink ampliou base com intensidade rara no grupo das maiores empresas. O resultado não elimina a distância para líderes, mas altera a leitura competitiva do setor.

Por que a Starlink cresceu acima do mercado

A expansão da Starlink está ligada à proposta de cobertura em locais onde a fibra óptica ainda encontra limitações de capilaridade e custo de implantação. Em áreas com baixa densidade populacional, longas distâncias e infraestrutura terrestre mais complexa, a internet via satélite ganha tração porque reduz a dependência de redes físicas extensas. Onde o cabo demora a chegar, o satélite encurta o tempo de acesso.

Isso ajuda a explicar por que o crescimento da empresa ficou muito acima do avanço médio do setor em 2025. A banda larga fixa brasileira já cresce em base elevada, o que naturalmente comprime taxas percentuais anuais. A Starlink, por outro lado, ainda operava com base menor e focada em nichos de alta necessidade de conectividade, cenário que favorece taxas mais agressivas quando a proposta encontra aderência prática.

Preço alto, proposta específica e decisão de compra

Há um ponto central na equação: custo de entrada. O kit inicial mais barato foi precificado em R$ 999, e a assinatura mensal em torno de R$ 235,52. Em paralelo, operadoras tradicionais frequentemente ofertam planos residenciais próximos de R$ 100 por mês, muitas vezes sem taxa de adesão. No papel, a diferença de preço é relevante e pode afastar parte do público urbano já bem atendido por fibra.

Mesmo assim, o serviço segue avançando porque a comparação de valor muda conforme o território. Para quem vive em área com oferta limitada, instável ou inexistente de banda larga fixa, a pergunta deixa de ser “qual plano é mais barato?” e passa a ser “qual tecnologia realmente funciona aqui?”. Nesses casos, o custo maior pode ser interpretado como acesso efetivo, não apenas como despesa adicional.

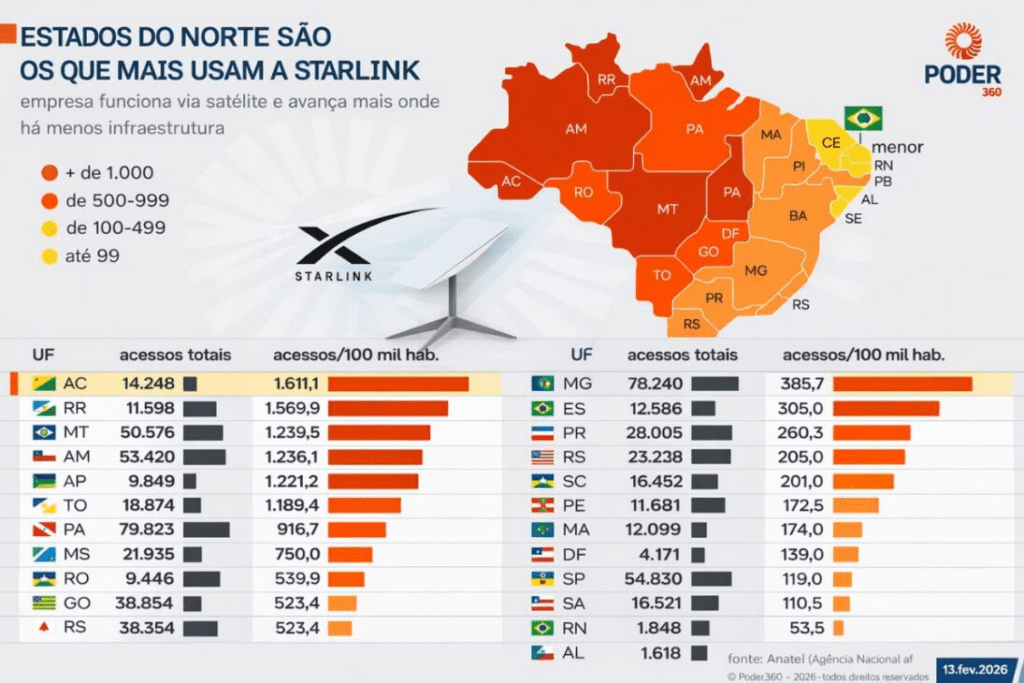

Onde a tração foi mais forte: Norte e zonas remotas

A distribuição geográfica da demanda ajuda a entender o fenômeno. Estados da região Norte, historicamente mais desafiadores para infraestrutura terrestre de telecomunicações, concentram maior densidade de pontos ativos por habitante na operação da Starlink. A tecnologia via satélite entra justamente onde a logística de rede física tende a ser mais lenta, cara ou difícil de manter.

Share this content: